预见2022:一文深度了解2022年中国特种纸行业市场现状、竞争格局及发展趋势

原标题:预见2022:一文深度了解2022年中国特种纸行业市场现状、竞争格局及发展趋势

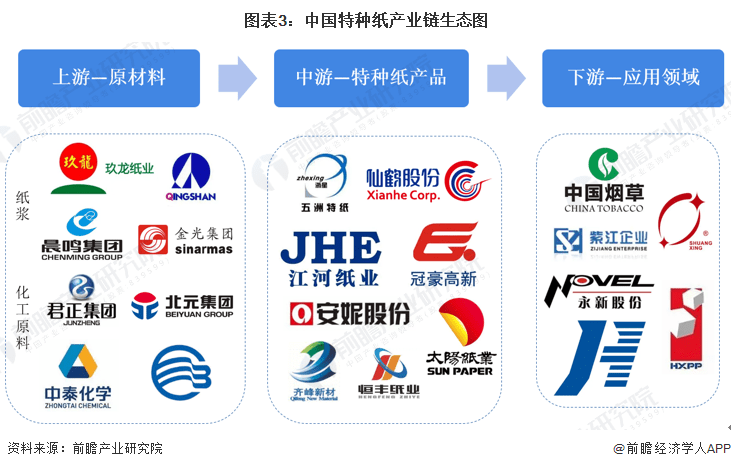

特种纸产业主要上市公司:目前国内特种纸产业的上市企业主要有五洲特纸(605007)、齐峰新材(002521)、冠豪高新(600433)、民丰特纸(600235)、仙鹤股份(603733)、凯恩股份(002012)等。

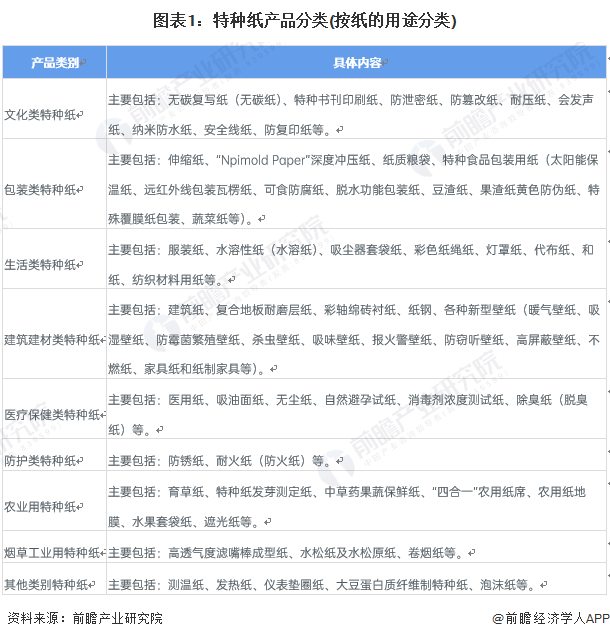

特种纸一般是指针对某一特定性能和用途、附加价值比较高的纸种。与普通的纸张相比,特种纸具有高性能、高附加价值、高技术上的含金量和生命周期较短的特点。

特种纸是指具有某些特殊性能、适应某种特殊用途的纸,是造纸工业的高技术产品。

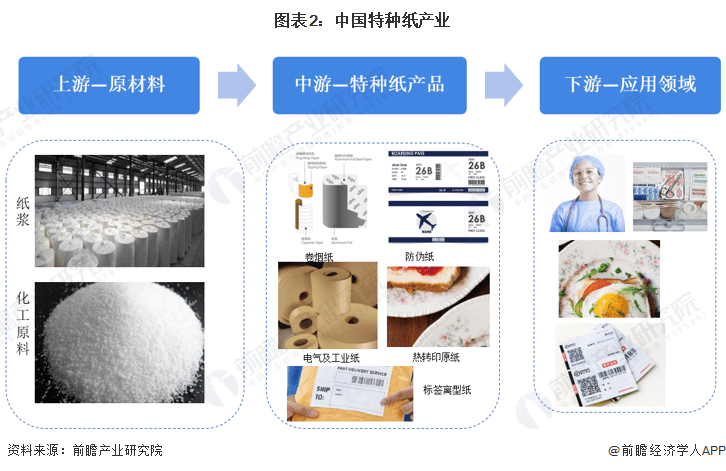

特种纸行业属于造纸和纸制品制造业中的造纸行业。上业主要是纸浆制造业、化工原料行业、机械设备制造业及其他材料制造业;下业最重要的包含食品包装行业、标签制造业、医疗、建筑、服装、建材、家居等与国民消费息息相关的第二、三产业。特种纸行业的产业链结构如下图所示:

特种纸行业属于造纸和纸制品制造业中的造纸行业。原材料主要是纸浆、化工原料等,相关代表性企业包括玖龙纸业、晨鸣纸业、君正集团等;下游应用最重要的包含食品包装行业、标签制造业、医疗等,相关企业包括中国烟草、紫江企业等。。

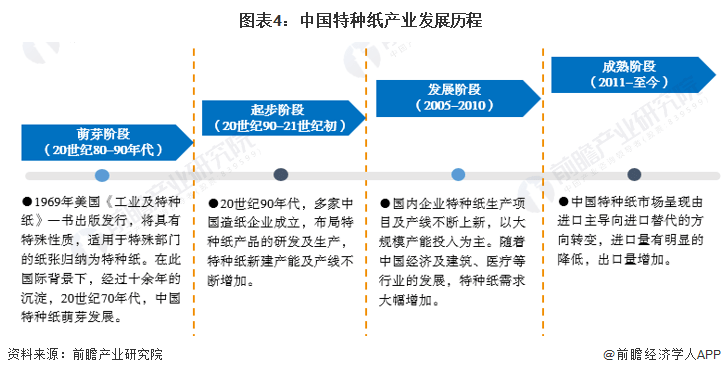

1969年美国《工业及特种纸》一书出版发行,将具有特殊性质,适用于特殊部门的纸张归纳为特种纸。在此国际背景下,经过十余年的沉淀,20世纪70年代,中国特种纸萌芽发展。自20世纪90年代我国特种纸产业开始广泛发展,经历了从模仿试制到自主创新,从进口主导到进口替代的发展历史。2011年以来,我国特种纸行业进入成熟发展阶段,国内市场呈现以进口主导向进口替代方向转变,同时国际市场进口量降低,出口量增加,国际市场竞争力提升。

特种纸以木浆为主要原材料,成本端受木浆价格影响。从特种纸的成本结构来看,原材料占比约从特种纸的成本结构来看,原材料占比约60-80%,其中木浆成本约占原材料采购额的65-90%,因此浆价波动将明显影响特种纸企成本端。

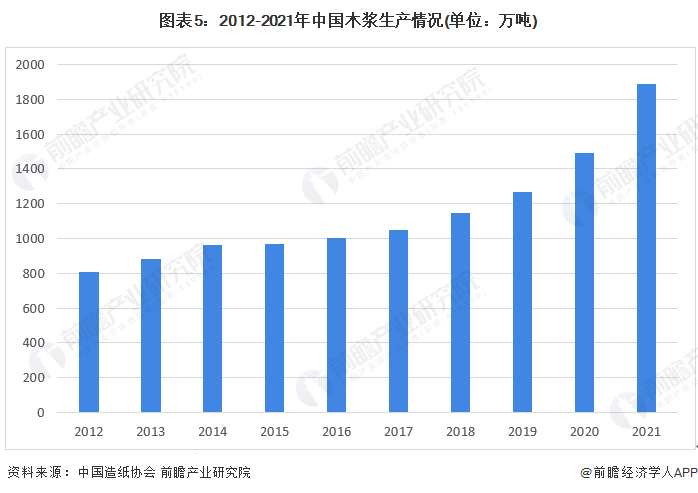

2012-2021年,我国木浆产量总体保持增长态势。2012-2017年产量总体稳定,小幅增长;2017-2021年,受纸类产品受外卖、医疗等下游领域拉动,需求提振,木浆产量也相继提高。

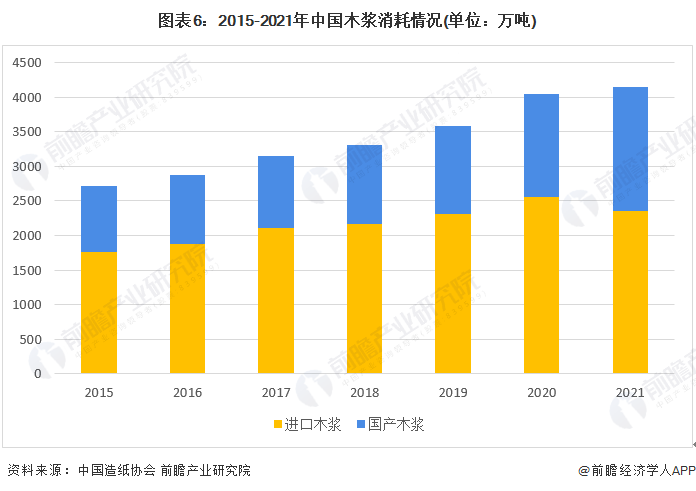

2015-2021年,根据中国造纸协会多个方面数据显示,我国消耗的木浆大多数来源于进口。2021年我国木浆消耗总量为4151万吨,其中进口木浆2357万吨,占比超50%。由此可见我国特种纸主要原材料木浆虽近年来产量迅速增加,但仍较大程度上依赖进口。

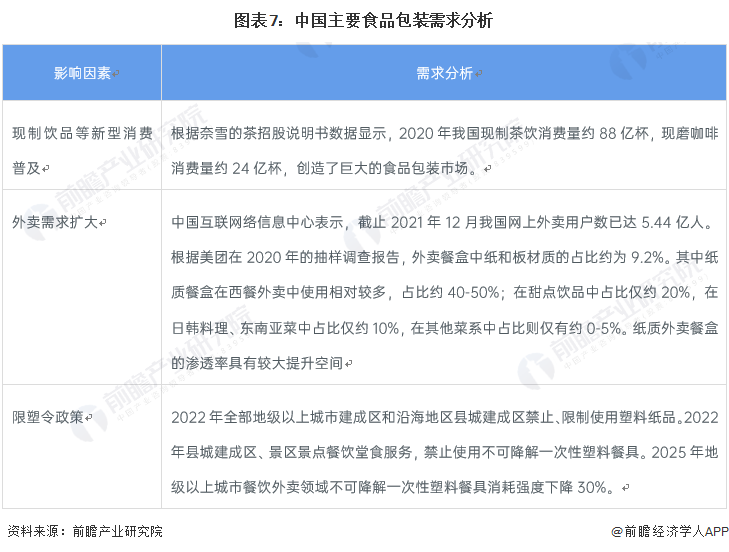

在现代食品制造业的过程中,食品包装是很重要的一道工序。它可保护食品,让食品在流通过程中,避免遭到外来因素的破坏,从而保持食品自身的质量稳定。随着消费者的环保意识逐渐增强,纸质包装的市场扩大。

下游市场的迅速增加叠加限塑令的推出,使食品包装纸的需求迅速扩大。一方面,疫情期间居民消费习惯发生了很大的改变。中国互联网络信息中心表示,截止2021年12月我国网上外卖用户数已达5.44亿人。另一方面,2020年我国限塑令推出,食品包装成为限塑重点规范领域。

综合分析看,“禁塑令”的全方面推进及实施,居民消费水平的提升及对环保重视程度的加深以及对食品包装安全、环保、健康关注度的提升,导致无论是从政策层面还是下游需求层面,我国食品包装行业都将成为特种纸的重要需求领域。

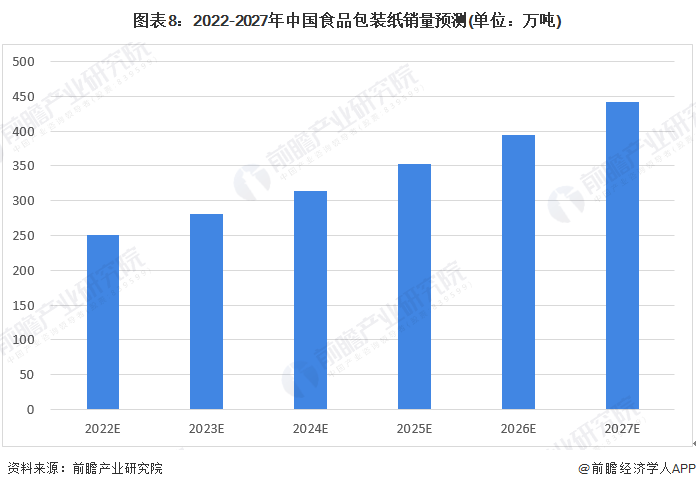

食品包装用纸是我国特种纸行业最有发展的潜在能力的纸种之一,消费需求量持续上升,主要得益于:一是人均收入增加,居民消费水平的升级,对各种细分领域食品消费量持续增长,如休闲食品、烘焙食品、液态奶制品、快餐、饮料等。未来食品包装纸需求仍将保持较快的发展,2027年我国食品包装纸销量预计将突破400万吨。

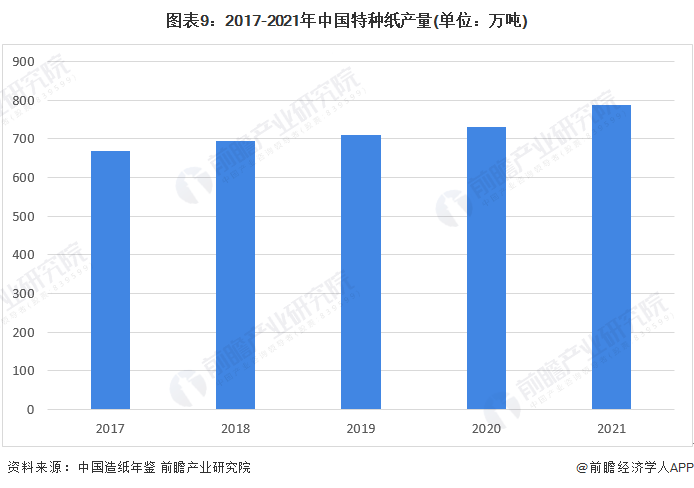

目前国产特种纸的产量仍处于较低水平,远远未能满足中国特种纸的使用需要。但由于特种纸应用场景范围广泛,性能及附加价值高,慢慢的变多国内中小型生产特种纸的纸厂进入生产。目前,我国已是全球最大的纸及纸板生产和消费国,造纸产业已确定进入成熟期,但特种纸行业的发展起步较晚。特种纸及纸板占纸及纸板的产量比例持续上涨,到2020年约为6.5%。2017-2021年我国特种纸产量持续增加。

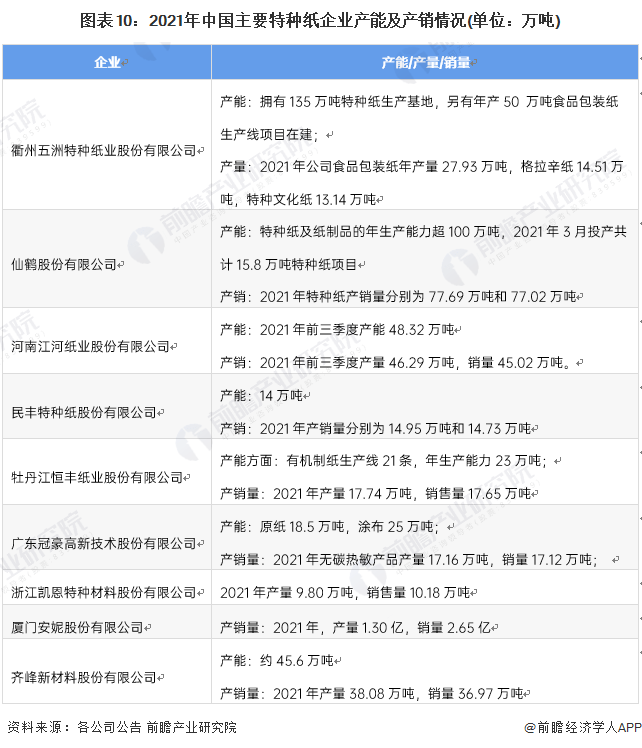

近年来伴随着我们国家的国民经济增长、城镇化进程加快和消费升级,尤其是随着网络电子商务的加快速度进行发展,网络购物及在线餐饮外卖的普及,包装类、标签类等特种纸的需求量持续不断的增加,进一步驱动国内特种纸产业的快速发展。随着特种纸行业竞争持续不断的发展,目前国内大部分特种纸产能集中在中国特种纸有突出贡献的公司上,最重要的包含五洲特纸、仙鹤股份、江河纸业、民丰特纸、恒丰纸业等。企业供给情况如下:

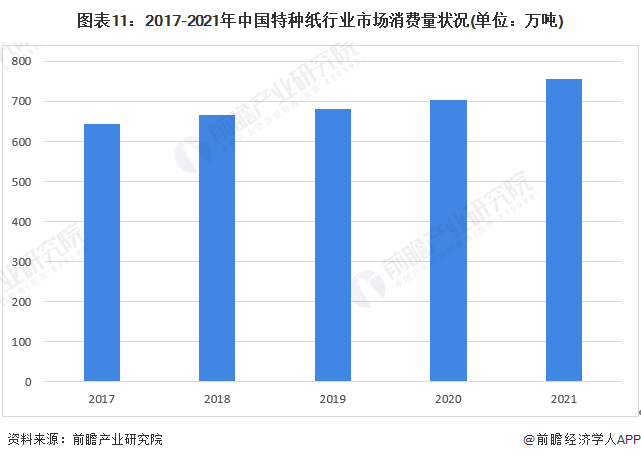

随着国内经济持续加快速度进行发展,特种纸需求逐步扩大,特种纸市场容量巨大。特种纸在原材料、纸质、性能及用途等方面与普通纸有较大不同,因其技术上的含金量及附加值高,大范围的应用于工业、农业、医疗、食品、高级装帧、工业装饰、水印等领域,是极具发展的潜在能力的纸种。在市场需求方面,与产量增长趋势一致,2017-2021年,中国特种纸市场消费量稳步上升。

特种纸原材料木浆进口依赖较大,特种纸企业采购成本容易受到外贸及外汇波动等因素的影响,同时特种纸下游多应用于食品、医疗、卷烟等与日常消费息息相关的大消费领域,因此特种纸产品需求量与社会经济、居民消费、居民收入等社会因素有很大的关系。

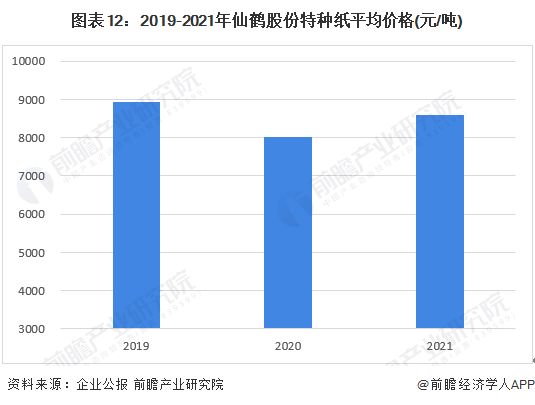

2020年,全球经济受新冠疫情拖累,有所下滑,各国关系趋于紧张,外汇波动较大,特种纸市场需求相较2019年有所减少。2021年全世界疫情影响消退,特种纸市场需求有所恢复。2019-2021年,中国特种纸有突出贡献的公司仙鹤股份特种纸平均销售价格先下降后上升,2021年仙鹤股份特种纸平均售价为8600元左右。未来随着全球经济的进一步恢复,特种纸市场需求将进一步提振,特种纸价格将稳中提升。

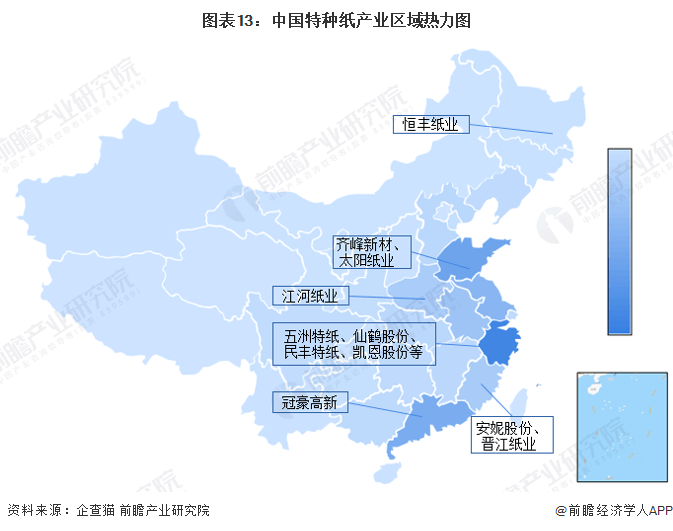

特种纸生产地区分布十分集中,主要分布在浙江、山东、河南、广东、江苏、福建等省份。其中以浙江省最为集中,汇聚了五洲特纸、仙鹤股份、民丰特纸、凯恩股份等多个上市大型特种纸厂商。江苏衢州市是特种纸产业聚集地,作为“浙江省特种纸产业基地”、“中国制浆造纸研究院科技成果示范基地”、“中国高档特种纸产业基地”,集聚了国内外众多专业化特种纸生产企业,产业集聚效应明显。

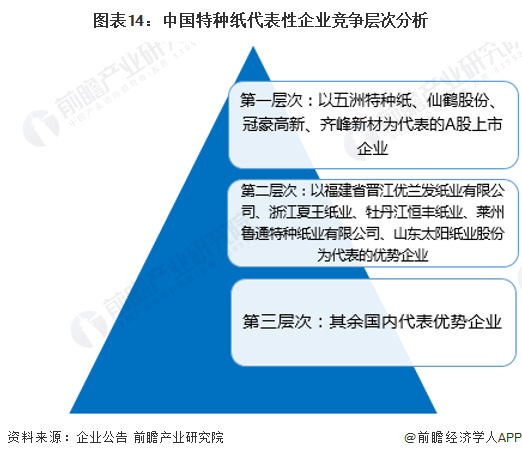

依托现阶段我国特种纸行业优势企业的产能,对产能进行划分,第一层次产能在40万吨以上,以五洲特种纸、仙鹤股份、冠豪高新、齐峰新材上市企业为代表;第二层次企业产能20-40万吨,以福建晋江优兰发纸业公司、浙江夏王纸业等优势企业为代表;第三层企业产能在20万吨以下,代表性企业产能市场占有率占比如下图。

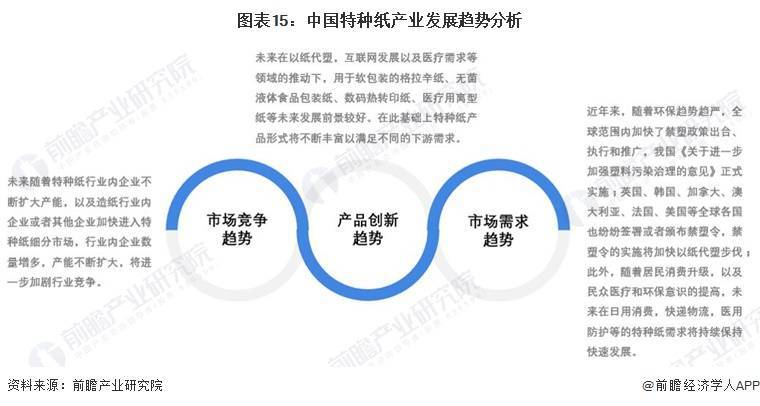

我国人均用纸量还远低于发达国家中等水准,需求端仍有较大的增长空间。未来随着消费结构的升级和中国城镇化率的逐步的提升,特种纸的潜在需求将会逐渐地被发掘,从而为特种纸打开新的增长空间。此外国家的环保政策将是一项长期的、不变的基本国策,对造纸行业淘汰落后产能,促进了行业有突出贡献的公司和大企业的竞争能力,具有长期影响和正面效益。同时,全球各国都在不断深化实施限塑令,我国中央和地区也在研究新的限塑令,以达到环保目标。这些都将对造纸行业形成长期利好。在今后相当长的时期内,纸作为环保包装原材料将不断替代塑料,从而拥有优异的可持续增长性。

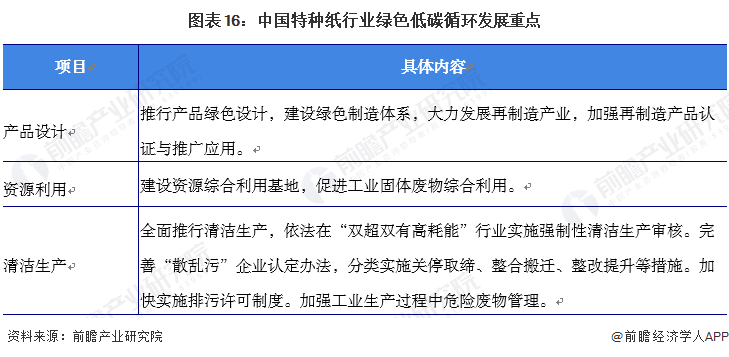

《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》重点提出扩大轻工、纺织等高品质的产品供给,加快化工、造纸等重点行业企业改造升级,完善绿色制造体系。2021年2月,中央、国务院发布《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,提出需要健全绿色低碳循环发展的生产体系,在产品、资源利用等方面提出了未来造纸行业绿色化改造的重点。

以上数据及分析请参考于前瞻产业研究院《中国特种纸行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多